北海道の産業廃棄物処理ビジネス|収益性が高い理由と参入のチャンス

北海道の産業廃棄物処理ビジネス|収益性が高い理由と参入のチャンス

北海道の産業廃棄物処理ビジネスは、地価の安さ・公共工事の多さ・最終処分場不足などの要因から収益性が高い分野です。本記事では、市場規模や補助金制度、環境認証との組み合わせ方を解説し、さらに中間処理場・最終処分場の事業計画シミュレーションを通じて参入のチャンスと成功のポイントを詳しく紹介します。

1. 地理的要因

広大な土地

広大な土地:北海道は地価が比較的安く、処分場や中間処理施設を設置しやすい環境があります。 北海道の全用途平均価格は 48,200円/㎡(2024年)。同時期の全国平均(地価公示・全用途)は 256,272円/㎡ で、概ね全国平均の約1/5の水準です。札幌市内中心部など一部は上振れするものの、処分場や中間処理の用地を確保する観点では依然としてコスト優位があります。

都市部と郊外のバランス

都市部と郊外のバランス:札幌・旭川・函館など都市圏から排出される産業廃棄物を効率よく集め、郊外で処理できる仕組みが作りやすい。 北海道全体の産業廃棄物排出量は 3,992万6千トン(2020年度、道推計)。構成は農林業が54%と全国平均(22%)より高く、加えて建設系(がれき類・汚泥等)が大宗です。特に都市圏(札幌・旭川・函館)で発生する建設解体や製造・流通由来の産廃は、全体の相当割合を占めています。

2. 法制度・規制の影響

最終処分場不足

最終処分場不足:全国的に最終処分場の残余容量が減少しており、特に北海道は「持ち込み需要」が発生しやすい地域です。 全国的に最終処分場の残余容量は縮減傾向にあり、2021年度の全国残余容量は約1.71億m³、残余年数は19.7年。北海道は相対的に広域受け入れ余地が大きく、「持ち込み需要」が発生しやすい地域です。

北海道の残余容量:北海道の最終処分場の残余年数は約12.0年と整理されており、国の平均(19.7年)を下回る一方で、広域需要を見据えた整備が続いています。

「持ち込み需要」のシナリオ:北海道の最終処分量は約67.9万トン/年。仮に全国の逼迫県から年間1割(7万トン程度)が広域持ち込みで加わると、処分量は約75万トンに増加。輸送コストを考慮しても、単価が高い特管廃棄物などでは現実的な受入需要が生じ得ます。

厳格な規制対応の必要性

厳格な規制対応の必要性:廃棄物処理法や環境関連法規への対応を専門的に行える業者は限られており、結果として高い付加価値を確保できます。 北海道の産業廃棄物処理業者総数は6,694(2022年)ですが、その大多数は収集運搬業であり、処分施設は1,628か所、そのうち最終処分場は約18%にすぎません。PCBや特別管理産業廃棄物を含めて高度に対応できる事業者は限られており、ここに「希少価値」と「高い付加価値」が生まれています。

3. 市場性

建設系廃棄物の安定した需要

建設系廃棄物の安定した需要:北海道では公共工事が多く、解体工事や道路工事に伴う産廃は一定量発生します。 北海道の建設投資は3兆5,929億円(2024年度)、うち公共工事は2兆1,456億円(約60%)と全国でも高い水準です。これにより景気変動に左右されにくく、解体・道路維持更新による産廃需要は安定的に存在します。

- 道路実延長:約90,775km(全国1位級)で、舗装更新の頻度が高くアスファルト・コンクリートくずが大量に発生。

- 建築物の解体件数は毎年数千件規模(建築物滅失統計より)。1件当たり平均数十トンの産廃が発生し、年間では数百万トン規模の排出に相当。

再資源化ニーズ

再資源化ニーズ:鉄・非鉄金属や建材などのリサイクル価値が高まり、収益源が複線化しています。 全国で産廃の約54%が再生利用されており、北海道も例外ではありません。建設系廃棄物や金属、木くずなどは再資源化市場で需要が高く、処理+販売の両建てモデルで収益化が可能です。

4. 高収益モデルの特徴

顧問契約型

顧問契約型:大手・中堅建設会社や製造業と顧問契約を結び、継続的に産廃処理を請け負うことで安定した収益が見込める。

- 顧問契約1社あたり月額50万円(処理量500t相当+基本管理料)

- 10社契約で月額500万円、年間6,000万円

- 出来高処理や特管廃棄物を加えると年間1億円規模の安定収益が見込める

補助金・助成金の活用

補助金・助成金の活用:北海道や国の制度を活用し、設備投資の負担を軽減。後述「6. 事業計画シミュレーション」に具体制度を記載。

ISO・環境認証との連動

ISO・環境認証との連動:ISO14001やエコアクション21の取得で、CSR(企業の社会的責任)・ESG(環境・社会・ガバナンス)要件を満たし、価格競争を回避。

5. 法規制・補助金制度・環境認証の組み合わせ方

法規制を遵守した設備投資を補助金で後押し

最新設備(排ガス処理装置、破砕・選別、焼却、汚泥減容化など)導入時に補助金を組み合わせ、初期投資を圧縮。

補助金活用と同時に環境認証を取得する

補助で導入した設備をISO14001やエコアクション21の審査に活かし、「法令適合の最新設備+運用が整った会社」を見える化。入札・与信・取引評価の加点につながり、投資が単なるコストに終わらず営業力の強化に直結します。

規制対応とCSR価値を一体化させる

法令遵守は前提。さらに認証でCO₂削減・再資源化率などを数値で示せば、「ただ処理する会社」から「地域・社会に貢献するパートナー」へ評価が向上し、CSRやSDGsの要件を重視する顧客から選ばれやすくなります。

6. 事業計画シミュレーション

ここでは、札幌近郊に「中間処理場」と「最終処分場」を整備するケースを想定し、活用可能な補助金を明記した上で、処理能力に見合う案件・処理量のシミュレーションと、DCF(ディスカウントキャッシュフロー)で回収年数の目安を示します。諸元は保守的なモデルケースであり、実際は設計・立地・品目構成・稼働率・資金調達条件により変動します。

活用できる主な補助金(北海道・国)

- 北海道:循環資源利用促進設備整備費補助事業 … 産業廃棄物の排出抑制・減量化・リサイクルに係る設備導入費の一部を補助。補助率は原則1/2以内、ただし汚泥・廃プラ・建設混合廃棄物・廃石膏ボードのリサイクル設備は2/3以内。建屋は対象外。毎年度公募。

- 北海道:循環資源利用促進(技術・実証枠) … リサイクル技術の実証・スケールアップ支援。

- 環境省:二酸化炭素排出抑制対策事業費等補助金(廃棄物処理施設を核とした地域循環共生圏構築促進事業)… 廃熱の地域利用や発電・熱利用設備の導入を補助。

- 経産省(SII):省エネルギー投資促進支援事業費補助金 … 高効率ボイラ、産業用ヒートポンプ等の更新導入を支援。

- 認証取得の支援(参考) … エコアクション21 等で自治体助成がある場合あり(年度・自治体により異なる)。

- 北海道グリーン・ビズ認定(参考) … 認定により金融優遇等の連携メリット。

〇 中間処理場(札幌近郊)

- 初期投資額(例):土地3億円+施設・機械8億円=計11億円。補助金(対象設備2/3想定)適用で実質約5.7億円。

- 処理対象廃棄物:建設混合(木くず・コンクリートがら・廃プラ)、アスファルト・コンクリートくず、金属くず、汚泥(脱水・乾燥・固化)、廃石膏ボード(選別・再生)。

- 処理能力:5万t/年(200t/日×250日)。

- 案件・処理量シミュレーション:札幌圏では公共工事・民間解体を合わせ約200万t/年の建設系廃棄物が発生。うち2.5%(5万t)を確保すればフル稼働。典型は大手建設5社の年間契約+中堅20社のスポット。

- 収益モデル:平均単価2万円/t → 売上10億円/年。運営費6億円/年 → 営業利益4億円/年。

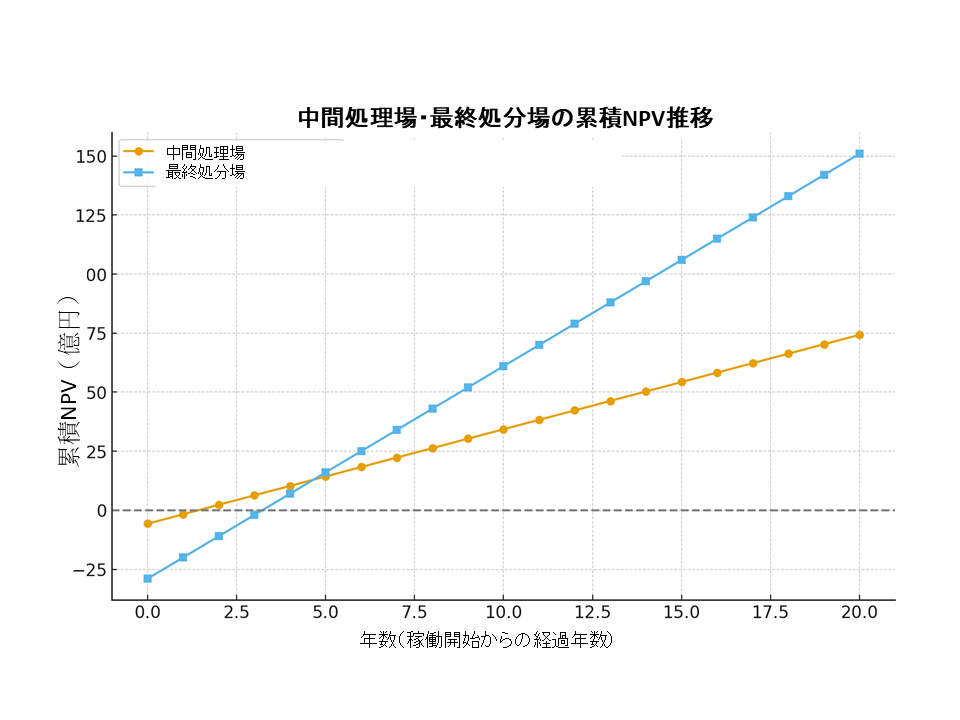

- DCF(割引率5%):投資回収約2年弱、10年NPV+20億円超。

〇 最終処分場(札幌近郊)

- 初期投資額(例):土地10億円+遮水工・浸出水処理・管理設備20億円=計30億円。一部設備で環境省・SII補助適用(1〜2億円)を想定 → 実質約29億円。

- 処理対象廃棄物:安定型(廃プラ、金属くず、ゴムくず、ガラス陶磁器くず)、管理型(燃え殻、ばいじん、汚泥)。

- 処理能力:20万t/年(残余容量約400万m³、20年稼働設計)。

- 案件・処理量シミュレーション:北海道の最終処分量は約68万t/年。札幌圏+近郊の約40万tのうち20万tを確保でフル稼働。道外からの広域持ち込みで上振れ余地。

- 収益モデル:平均単価1.2万円/t → 売上24億円/年。運営費15億円/年 → 営業利益9億円/年。

- DCF(割引率5%):投資回収4年目、20年NPV+70億円超。

DCFシミュレーショングラフ(累積NPV:中間処理場・最終処分場を一図に集約)

中間処理場と最終処分場の累積NPV(割引率5%、税前)を比較したグラフです。

中間処理場・最終処分場のDCFシミュレーション(累積NPV)

まとめ(詳細版)

- 立地と案件確保の現実性:札幌圏では公共・民間の建設系廃棄物が数百万トン規模。中間処理5万t/年、最終処分20万t/年はいずれも市場規模に照らして達成可能。

- 補助金×省エネ×認証の三位一体:北海道の設備補助(1/2〜2/3)や環境省・SIIの補助を重ね、ISO/EA21で可視化。投資回収を短縮し、入札・取引での評価を強化。

- 収益性の性格:中間処理場は少額投資×短期回収で早期黒字を実現しやすい。最終処分場は大型投資×長期安定で粘り強いキャッシュフロー源。

- 主要リスクと対策:需要変動・受入基準・輸送費上昇・規制変更。対策は顧問契約の拡大、広域持込み対応、再資源化率向上、価格スライド条項の導入。

- 推奨ロードマップ:①中間処理場で早期黒字 → ②補助活用で設備高度化・ISO取得 → ③最終処分場で長期安定収益化 → ④サーマル・電化・省エネ投資でCO₂削減とコスト低減を両立。

7. 行政書士に相談するメリット

北海道で産業廃棄物処理事業(中間処理場・最終処分場)を立ち上げ、安定的に運営していくためには、

設備投資や市場分析以前に「許認可・法規制対応」をいかに正確かつ戦略的に進めるかが成否を分けます。

その点で、産廃分野に精通した行政書士へ相談することには、以下の明確なメリットがあります。

① 許認可取得の「可否」を事前に見極められる

産業廃棄物処理業は、廃棄物処理法だけでなく、都市計画法、建築基準法、環境基本条例、各自治体の要綱・指導基準などが

複雑に絡み合います。行政書士に相談することで、次の点を申請前に整理でき、後戻りのない投資判断が可能になります。

- そもそもその立地で許可が取れるのか

- 中間処理か最終処分か、どの業態が適しているか

- 安定型・管理型の区分や、受入可能品目の範囲

② 行政対応を見据えた「設備仕様・事業計画」を設計できる

処理施設の審査では、単に設備を整えればよいわけではなく、行政の審査基準を前提にした説明力が求められます。

行政書士が関与することで、「あとから修正を求められる設備」ではなく、

最初から審査を通すための仕様・計画を組み立てることができます。

- 排水・浸出水処理の考え方

- 粉じん・臭気・騒音対策

- 飛散防止・防火・管理体制

③ 補助金と許認可を“同時進行”で進められる

北海道では産廃関連設備に使える補助金制度がありますが、補助金の対象設備と

許可申請で求められる設備仕様が一致しないケースも少なくありません。

行政書士に相談すれば、補助金要件と許可要件を同時に満たす設備構成を整理でき、

次のような失敗を防ぐことができます。

- 補助金は取れたが、許可が通らない

- 許可は通ったが、補助金対象外だった

④ 事業開始後のリスクを大幅に低減できる

産廃処理業は、許可取得後も運営段階での法的リスクが常に存在します。

行政書士を顧問的に活用することで、法改正や行政運用の変化を踏まえた助言を受けられ、

「知らなかった」では済まされないリスクを事前に回避できます。

- 許可条件違反

- 変更届・更新手続の失念

- 行政指導・立入検査対応

⑤ 金融機関・投資家への説明力が高まる

産廃処理事業は初期投資が大きく、金融機関や投資家の理解が不可欠です。

行政書士が関与した事業計画は、許認可取得の見通し、法令遵守体制、行政との調整状況が整理されており、

融資審査・投資判断において信頼性が高い資料になります。

結果として、資金調達条件の改善につながるケースも少なくありません。

行政書士への相談は「コスト」ではなく「事業リスクへの保険」

産業廃棄物処理事業は収益性が高い一方で、一度つまずくと取り返しがつかない法規制型ビジネスでもあります。

行政書士に早期から相談することは、単なる手続代行ではなく、

不要な投資を避け、許可取得までの時間を短縮し、長期的に安定した事業運営を実現するための

戦略的な判断と言えるでしょう。

→産業廃棄物処分業・施設許可のページはこちらへ

→産業廃棄物収集運搬業のページはこちらへ

→取組事例のご紹介のページはこちらへ

→中小企業経営者のためのM&A完全ガイド徹底解説はこちらへ

→処理施設設置時によくある失敗こちらへ

→産廃処理施設導入時に活用できる補助金についてこちらへ